【ZA Bank】睡後都可以賺收入?40 歲退休不是夢!

11-23-2023

0

每一個掙扎著起床上班的清晨,都感覺身體被掏空,腦海裡只想著「如果不用上班,每天躺著就能賺錢多好?」

什麼?瞓住都可以有收入?只要用對的方法,分散投資,持續經營,你也可以提早退休!

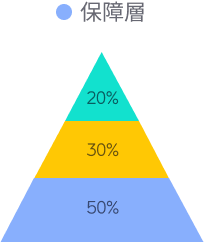

保障層:由現金流及保障如醫療保險、人壽、房屋保險等組成的保護網,以應付突如其來的事故

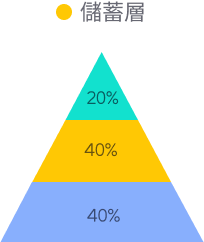

儲蓄層:以中低風險的理財工具,如定期、收息股、儲蓄保險及年金等為財富增值,以應付日常及未來開支(教育基金、退休儲備)

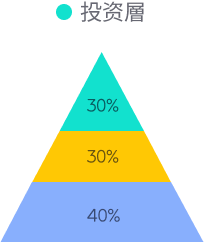

投資層:高風險的理財工具,如股票、房地產、衍生工具,投資回報最高,但風險亦最大,需量力而為

想一覺睡醒就有進賬🤤—慢著......別忘了你的基本保障。

保障層

賺到足夠的「睡後收入」前,一場突然的大病或者意外亦有機會頓時失去預算,正因如此,理財金字塔的最底層,是建立理財規劃的基石。

儲蓄層

現金可能會因通漲貶值,而儲蓄類的保單,可以讓你借助「複息」,把收益像滾雪球一樣愈滾愈大,甚至讓財富增長 200%!雖然這類工具都有一定的鎖定期,但有些保險還是可以讓你靈活提款,滿足你想邊儲蓄邊旅行的計劃。

投資層

將餘下資金用作投資增值,分配比例會隨年齡、收入和風險承擔能力而變動。

舉例來說,假如你的每月收入中的可動用資金是:

| 🌱少於 2 萬 | 🍀2 – 4 萬 | 🌳大於4 萬 |

|

不妨將50%的資金放置在低風險資產

|

可用40%的資金放入中低風險的資產,保障層的資產亦不低於40%

|

別忘了定期檢閱和加強保障層的資產

|

|

|

|

0