eDDA是什麼 | 一文睇清 eDDA 與FPS的分別,及如何「屈機」

【eDDA是什麼】隨著智能手機和電子支付日趨普及,金融科技(FinTech)不再是「堅離地」的術語,而是與現代生活息息相關的課題。談起 FinTech,就不得不提日常生活中經常用到的電子轉賬服務。目前一般跨行轉賬除了透過大家耳熟能詳的「轉數快」(FPS)進行,其實還有一種更快捷方便的方法,就是 eDDA 。

eDDA是什麼?

eDDA(electronic direct debit authorisation)全稱電子直接扣賬授權,是 FPS 的一項增值服務,提供直接扣賬授權功能,讓參與 FPS 的收款人能夠從付款人的戶口即時直接扣賬。除了轉賬,eDDA 亦適用於各種直接扣賬支付,例如電子錢包、賬單繳付及證券戶口等。舉個簡單例子:現時大家在電子錢包直接綁定銀行賬戶作增值,而非登入銀行手機 App 提交轉賬指示,背後其實正是用上 eDDA 的功能。

小編相信,隨著 eDDA 已經融入日常生活各個層面,為用戶帶來簡單、免費、流暢的轉賬體驗,未來 eDDA 將會是真正推動金融科技再邁步向前的 “game changer”。

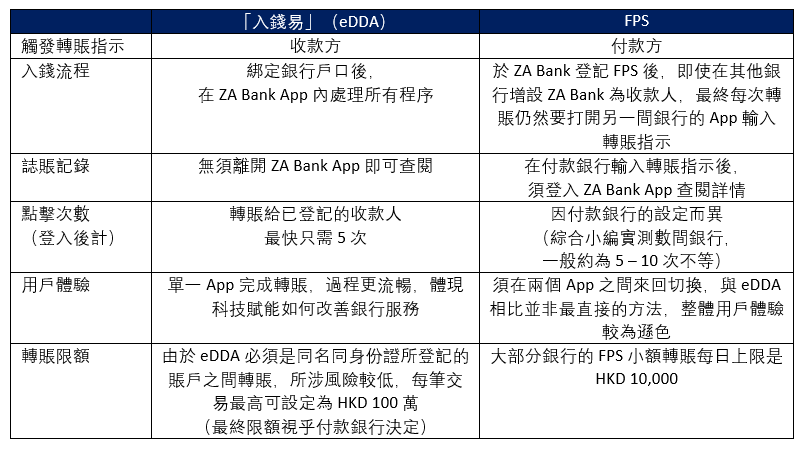

eDDA vs FPS:用戶體驗大比拼

香港 8 間虛擬銀行全部正式開業,而傳統銀行近來亦積極推動網上理財及手機 App 發展, 加上電子錢包工具盛行,用戶已經習慣透過手機於彈指間輕鬆進行跨平台轉賬。

由於虛擬銀行不設實體分行或櫃員機,簡便快捷的轉賬體驗尤為重要。因此,我們在開業時便率先推出 eDDA 服務「入錢易」功能。當用戶成功綁定其他銀行賬戶後,每次轉賬只需登入 ZA Bank App 就可以輕鬆入錢,全程無須打開其他銀行 App。

大家看到這裡可能會問:既然目前透過 FPS 都可以每日 24 小時隨時隨地將錢轉入 ZA Bank 賬戶,到底 eDDA 比起 FPS 有何優勝之處呢?答案非常簡單:「用戶體驗」。以下小編將簡單拆解「入錢易」與 FPS 的分別:

我們會堅持提供 eDDA 「入錢易」服務

隨著社會逐漸邁向無現金世代,用戶更需要流暢的銀行體驗,告別過往繁瑣的程序和障礙。eDDA 的出現和應用,讓用戶可以一勞永逸地將銀行戶口與其他電子服務連結,日後透過單一手機 App 輕鬆過數,免除後顧之憂。這樣不但可以提升用戶體驗,同時亦配合香港金融服務逐漸邁向開放平台的發展趨勢,有助實踐普惠金融。

就 ZA Bank 而言,目前已有超過 3 成的入賬是透過「入錢易」功能進行,廣受用戶歡迎。我們亦樂見越來越多金融機構推出類似服務,讓 eDDA 成為一股金融科技新趨勢,轉化成日常生活中不可或缺的一部分。

早前有虛擬銀行宣布停止與部分大型銀行之間的 eDDA 跨行轉賬,其後有用戶向我們查詢相關服務。小編深信,虛擬銀行的誕生正是旨在促進金融創新,如果此時此刻用戶不能再享受 eDDA 的嶄新體驗,不但是在金融科技發展上「開倒車」,亦有違銀行同業共同促進普惠金融的初心。

憑藉科技賦能「做好銀行」,是 ZA Bank 一直秉持的理念。因此,過去一段時間,我們積極與各大銀行保持緊密磋商,期望爭取最符合用戶利益的解決方案。大家請放心,我們承諾必定為用戶堅持到底,盡一切努力繼續保留我們的「入錢易」功能!

「入錢易」4 步極速入錢(教學短片:https://youtu.be/u-NZzG60Ig8)